Attraktive Spreads bei Hochzinsanleihen aus Schwellenländern

03 Dezember 2019

Vor dem Hintergrund stabiler Fundamentaldaten und niedriger Ausfallraten haben sich hochverzinsliche Unternehmensanleihen aus Schwellenländern im bisherigen Jahresverlauf solide entwickelt. Mit Blick auf die Zusammensetzung der Renditequellen im laufenden Jahr gehen wir davon aus, dass sich die Anlageklasse in einem Umfeld von anhaltendem globalen Wachstum und entgegenkommender Geldpolitik auch 2020 gut behaupten kann.

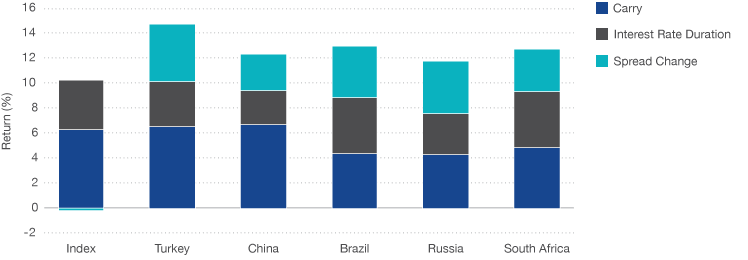

Die größten Beiträge zur Performance des ICE BofAML Diversified High Yield US Emerging Markets Corporate Plus Index in diesem Jahr leisteten viele Emittenten aus Ländern, die am höchsten gewichtet sind. Angesichts positiver Fundamentaldaten in Russland und der Aussicht auf Strukturreformen in Brasilien überrascht es nicht, dass diese beiden Länder zu den Spitzenreitern gehören. In Anbetracht ihrer jeweiligen innen- und geopolitischen Schwierigkeiten ist es schon eher erstaunlich, dass China, die Türkei und Südafrika ebenfalls eine Outperformance aufweisen.

Wie erklärt sich die Outperformance der Emittenten aus diesen Ländern? In einigen Fällen, wie beispielsweise in China und der Türkei, ist sie Ausdruck einer Erholung nach dem schwachen Verlauf im Vorjahr. Engere Kreditspreads bei chinesischen, türkischen, brasilianischen, russischen und südafrikanischen Unternehmen haben zwar wesentlich zur Performance beigetragen, für den gesamten Index war der Effekt der Spreadveränderungen jedoch neutral. Der Carry, mit Renditen von mehr als 7%, ist in diesem Jahr mehrheitlich für die Erträge verantwortlich, gefolgt von der Duration angesichts der im Jahresverlauf gefallenen US-Zinsen.1 Der Spread-Vorteil der Anlageklasse gegenüber US-Hochzinsanleihen, gemessen am ICE BofAML US High Yield Index, von fast 150 Basispunkten spricht dafür, dass Hochzinsanleihen aus Schwellenländern von positiven Wachstumsszenarien in China und weltweit im Jahr 2020 profitieren könnten.2

Aufteilung der Gesamtrendite der wichtigsten Ertragsquellen nach Länderrisiken (1.1.2019 bis 31.10.2019)

Quelle: FactSet; Stand 31.10.2019.

In vielen Ländern bestehen erhebliche Unterschiede zwischen den Renditen von Aktien und Hochzinsanleihen. So haben beispielsweise türkische Hochzinsanleihen in diesem Jahr eine Rendite von fast 15% erzielt, Aktien dagegen weniger als 2%. Südafrikanische Hochzinsanleihen haben eine Rendite von rund 13% abgeworfen, während Aktien weitgehend auf der Stelle traten. Im Gegensatz dazu blieben russische Hochzinsanleihen mit einer Rendite von etwa 12% deutlich hinter den Aktien zurück.3 Diese Unterschiede zeigen, welche Diversifikationsvorteile Hochzinsanleihen aus Schwellenländern in einem breiteren Emerging-Markets-Portfolio bieten können.

1Quelle: ICE Data Indices; Stand der Daten: 31.10.2019.

2Quelle: ICE Data Indices; Stand der Daten: 31.10.2019.

3Quelle: FactSet und Morningstar; Stand der Daten: 31.10.2019.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

16 April 2024

15 November 2023

14 November 2023

16 April 2024

15 November 2023

14 November 2023