ETF 104: Was Sie beim Handel mit ETFs beachten sollten

07 Oktober 2019

Indem Anleger einige wichtige bewährte Handelspraktiken beachten, können sie ihre Aufträge möglichst kostengünstig ausführen. Was sind ETFs in diesem Kontext?

ETF 101: Die Grundlagen

ETF 102: Der Creation/Redemption-Mechanismus bei ETFs

ETF 103: Ist dieser ETF der richtige für Ihr Portfolio?

ETF 104: Was Sie beim Handel mit ETFs beachten sollten

ETF 105: Kostengünstiger Zugang zu Anleihenmärkten mit Anleihen-ETFs

Einige Worte zum Sekundärmarkt

Um zu verstehen, warum einige Aufträge bessere Resultate erzielen können als andere, müssen Sie die Mechanismen des Sekundärmarktes kennen. Der Sekundärmarkt, auf dem Anleger ETF-Anteile kaufen und verkaufen, dient als eine erste Liquiditätsschicht. Der Primärmarkt, auf dem in einigen Fällen große Pakete von bestimmten ETF-Anteilen ausgegeben und zurückgenommen werden, ist eine weitere Liquiditätsquelle. Transaktionen am Primärmarkt können durch einen Angebots- oder Nachfrageüberhang bei ETF-Anteilen ausgelöst werden.

Market Maker erleichtern die Abwicklung an Finanzmärkten, indem sie als Vermittler zwischen Käufern und Verkäufern auftreten. Am Sekundärmarkt weisen Market Maker für einzelne Wertpapiere Geld- und Briefkurse aus, also die Kurse, zu denen Sie bereit sind, ein Wertpapier zu kaufen bzw. zu verkaufen. Die Differenz zwischen Geld- und Briefkurs wird als Geld-Brief-Spanne[1] bezeichnet.

Für jeden ETF gibt es normalerweise mehrere Market Maker am Sekundärmarkt, die mehrere „Schichten“ von Kauf- und Verkaufsgeboten für ein bestimmtes Volumen stellen. Dabei geben Market Maker für gewöhnlich aus mehreren Gründen keine Kauf- und Verkaufsgebote für ein sehr hohes Volumen ab – einer davon ist begrenztes Kapital. Was als „sehr hohes Volumen“ gilt, variiert je nach Wertpapier und hängt von der jeweiligen Liquidität am Sekundärmarkt ab. Die Kauf- und Verkaufsgebote bilden ein Orderbuch, das in etwa wie in Abbildung 1 aussehen kann.

Abbildung 1: Market Maker und der Sekundärmarkt

Gesamtvolumen |

Volumen | Geldkurs | Briefkurs | Volumen | Gesamt- volumen |

|

| 100 | 100 | $22.21 | $22.23 | 100 | 100 | |

| 2,500 | 2,400 | $22.07 | $22.28 | 2,400 | 2,500 | |

| 2,700 | 200 | $22.05 | $22.29 | 200 | 2,700 | |

| 2,900 | 200 | $22.02 | $22.31 | 200 | 2,900 | |

| 5,300 | 2,400 | $22.00 | $22.34 | 2,400 | 5,300 | |

| 5,500 | 200 | $21.95 | $22.35 | 200 | 5,500 | |

| 5,600 | 100 | $21.90 | $22.40 | 2,400 | 7,900 | |

| 5,700 | 100 | $21.85 | $22.42 | 200 | 8,100 | |

| 5,800 | 100 | $21.80 | $22.50 | 1,900 | 10,000 |

Market Maker auf dem Sekundärmarkt stellen Gebote für unterschiedliche Volumen zu unterschiedlichen Kursen.

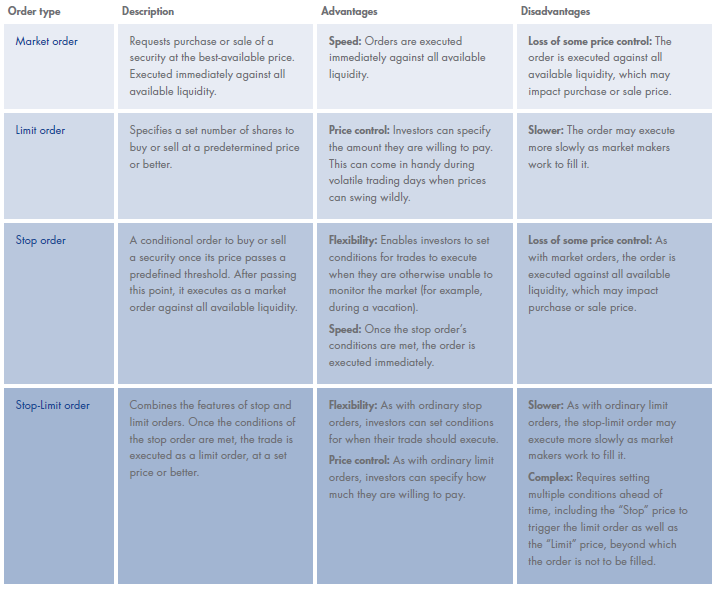

Verwenden Sie Limit-Orders und vermeiden Sie Market-Orders: Worin besteht der Unterschied?

Für die bestmöglichen Ergebnisse beim Handel mit ETFs sollten Sie sich in einem ersten Schritt mit den unterschiedlichen Arten der Auftragsausführung vertraut machen. Die Merkmale der vier gängigsten Auftragsarten sind nachstehend zusammengefasst:

Abbildung 2: Auftragsarten: Market-, Limit-, Stop-, Stop-Limit-Orders

Anleger sollten nach Möglichkeit immer Limit-Orders anstelle von Market-Orders abgeben. Aufträge dieser Art bieten eine höhere Preiskontrolle und die Trades fallen dadurch oft kostengünstiger aus.

Beim Blick auf das Orderbuch auf der vorherigen Seite in Abbildung 1 wird schnell deutlich, warum eine Market-Order nicht immer die kostengünstigste Auftragsart ist. Zum Beispiel würden bei einer Market-Order für den Kauf von 10.000 Anteilen des ETF 100 Anteile zu 22,23 USD (es verbleiben 9.900 Anteile zum Kauf), 2.400 Anteile zu 22,28 USD, 200 Anteile zu 22,29 USD und so weiter gekauft, bis das Auftragsvolumen erreicht ist. Der durchschnittliche Kaufpreis läge somit deutlich über dem niedrigsten Kauf- und Verkaufsgebot. In diesem Fall beträgt der gewichtete Durchschnittspreis 22,37 USD und liegt damit also 63 Basispunkte über dem niedrigsten Kauf- und Verkaufsgebot im Orderbuch. Bei diesem niedrigsten Kauf- und Verkaufsgebot mag die Geld-Brief-Spanne mit 0,02 USD gering erscheinen. Allerdings mangelt es dem Gebot an „Tiefe“, d. h. zu diesen Kursen werden nur wenige Anteile ge- bzw. verkauft. Auch darauf sollte man beim Handel mit Fonds am Sekundärmarkt achten.

An diesem Beispiel zeigen sich einige der Vorteile von Limit-Orders. Hätte der Anleger für denselben ETF anstelle einer Market-Order eine Limit-Order aufgegeben, um 10.000 Anteile zu 22,24 USD (mit Auswirkung von 4,5 Basispunkten) zu kaufen, dann wäre der Auftrag für ein Volumen von 100 Anteilen sofort ausgeführt worden. In der Folge hätte der Market Maker Zeit, die verbliebenen 9.900 Anteile zum vorgegebenen Preis zu kaufen, wodurch der durchschnittliche Kaufpreis für den Anleger niedriger ausfallen könnte. In vielen Fällen kann es zusätzliche Liquidität geben, die ein Market Maker nicht angezeigt hat. Limit-Orders können Market Maker die Möglichkeit bieten, zusätzliche Liquidität zum Limit-Kurs des Käufers zu stellen, was wiederum die Kontrolle über den Ausführungspreis für den Käufer erhöht.

Verfolgen Sie den Markt

Für den kostengünstigen Handel mit ETFs sollten Sie die allgemeinen Marktbedingungen genau beobachten. Das Verhalten im vorbörslichen Handel kann eine Vorstellung über die Volatilität nach Öffnung der Börsenplätze geben. An Tagen hoher Volatilität ist Vorsicht geboten, denn starke Schwankungen führen in der Regel zu höheren Geld-Brief-Spannen, höheren Zuschlägen[2] und Abschlägen[3] sowie einer geringeren Liquidität von ETFs.

Behalten Sie die Uhr im Auge: Den Handel zu bestimmten Uhrzeiten vermeiden

Über Nacht kann viel passieren, weshalb ETF-Anleger in den ersten 30 Minuten an einem Handelstag generell nicht handeln sollten. Eilmeldungen, Marktaktivitäten und morgendliche Wirtschaftsmeldungen tragen dazu bei, dass nach Börsenöffnung die Preise erst noch gefunden werden müssen. Diese erste Phase ist oft durch eine erhöhte Aktienvolatilität, breitere Spannen und eine geringere Liquidität geprägt. Danach tendieren die Spannen dazu, sich zu normalisieren, und bleiben über weite Strecken des Handelstages relativ stabil.

Beachten Sie die Börsenzeiten: Ausländische Märkte und internationale ETFs

Breit aufgestellte ETFs investieren in Wertpapiere, die weltweit gehandelt werden. Die Spreads von ETFs, die globale Wertpapiere halten, sind in der Regel am geringsten, wenn die Mehrheit der zugrunde liegenden Märkte geöffnet ist. Market Maker können die Kurse von ETFs mit höherer Sicherheit festlegen, wenn der jeweilige Handelsplatz sowie die Börsen, an denen die Wertpapiere des betreffenden Index gehandelt werden, gerade geöffnet sind. Wenn an einem Feiertag ein oder mehrere Märkte geschlossen sind, können Sie damit rechnen, dass die Spreads steigen.

So sind beispielsweise die Spreads von einem ETF, der an einer europäischen Börse gehandelt wird, aber in US-Wertpapiere anlegt, später am Tag, wenn die Börsen in den USA geöffnet sind, geringer. Dies liegt daran, dass Market Maker erst jetzt die Basiswerte des ETF bewerten und mit ihnen handeln können, wovon wiederum in der Regel die Liquidität des ETF abhängt.

Für den kostengünstigen Handel mit ETFs sollten Anleger volatile Handelstage meiden, weil eine erhöhte Volatilität die Unsicherheit noch vergrößern kann. Anleger sollten auch länderspezifische Nachrichten aufmerksam verfolgen, die zu Schwankungen in einem relevanten Auslandsmarkt führen können. Des Weiteren können längere Schließungen aufgrund von Feiertagen den Handel der Market Maker mit den Basiswerten von ETFs beeinträchtigen.

Wichtige Schlüsse für den ETF-Handel

Die bewährten Handelspraktiken können Anlegern helfen, bessere Entscheidungen bezüglich Auftragszeitpunkt und -art zu treffen. Wenn Anleger bestimmte Tageszeiten meiden, Limit-Orders anstelle von Market-Orders verwenden und marktbewegende Nachrichten sowohl aus dem Inland als auch dem relevanten Ausland verfolgen, steigern sie ihre Chancen auf eine kostengünstige Ausführung ihrer Aufträge.

Kurzanleitung für den ETF-Handel

Verfolgen Sie den Markt

- Der vorbörsliche Handel kann eine Vorstellung über die Volatilität nach Öffnung der Börsenplätze geben.

- An Tagen hoher Volatilität ist Vorsicht geboten.

- Starke Marktschwankungen führen in der Regel zu höheren Geld-Brief-Spannen und einer geringeren Liquidität von ETFs.

Verwenden Sie Limit-Orders

- Eine Limit-Order zu eingestellten Kauf- und Verkaufsgeboten kann die Ausführung gewährleisten.

- Bei Market-Orders verlieren Sie die Preiskontrolle; erfahrene Portfoliomanager geben in der Regel Limit-Orders auf.

Vermeiden Sie den Handel an bestimmten Tagen und zu bestimmten Uhrzeiten

- Zur Börsenzeit: Vermeiden Sie den Handel in den ersten 30 Minuten des Börsentages, wenn ETFs weniger liquide und Spreads weiter sind.

- Außerhalb der Börsenzeit: Das Übernachtrisiko könnte einige Market Maker davon abhalten, eine hohe Liquidität bereitzustellen.

- Feiertage: An internationalen Feiertagen und an Tagen, an denen Börsen geschlossen bleiben, haben Market Maker gegebenenfalls weniger Möglichkeiten, ETFs zu bewerten und Anteile zu schaffen bzw. aufzulösen.

VanEck UCITS ETFs werden an verschiedenen europäischen Börsen in den Währungen USD, GBP, EUR und CHF gehandelt. Weitere Informationen finden sich im entsprechenden Factsheet oder auf der ETF-Website.

Mehr über unsere Fokus-ETFs erfahren:

VanEck Gold Miners UCITS ETF (GDX)

VanEck Junior Gold Miners UCITS ETF (GDXJ)

VanEck Morningstar US Wide Moat UCITS ETF (MOAT)

VanEck Global Equal Weight UCITS ETF (TGET)

VanEck European Equal Weight UCITS ETF (TEET)

VanEck Global Real Estate UCITS ETF (TRET)

VanEck Sustainable World Equal Weight UCITS ETF (TSWE)

-----------------------------------------------------------------------

[1] Geld-Brief-Spanne: Wird auch als Spread bezeichnet.

[2] Aufschlag: Wenn ein ETF zu einem höheren Kurs gehandelt wird als sein Nettoinventarwert.

[3] Abschlag: Wenn ein ETF zu einem niedrigeren Kurs gehandelt wird als sein Nettoinventarwert.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

15 April 2024

14 März 2024

15 April 2024

14 März 2024