Die Dollar-Schwäche verhilft Gold zu Allzeithochs

12 August 2020

Gold erlebt zwei richtungsweisende Ereignisse

Im Juli erlebte der Gold-Bullenmarkt zwei richtungsweisende Ereignisse. Der Markt ist beeindruckend stark. Er durchschritt den Stand von USD 1.800 rasch und erreichte ein Allzeithoch von USD 1.921. Diese Preise waren wichtige technische Widerstände, die vor zehn Jahren etabliert wurden.

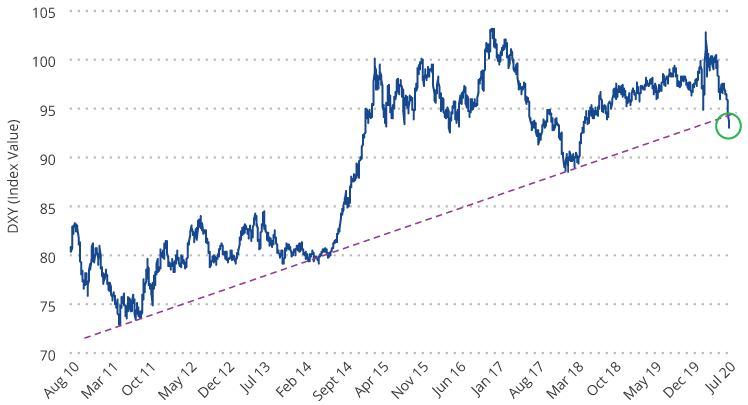

Das zweite richtungsweisende Ereignis im Juli war die neue US-Dollar-Schwäche. Die meisten Gold-Bullenmärkte zeichnen sich durch einen schwachen US-Dollar aus, aber in diesem Zyklus stieg Gold schon bei einem stagnierenden Dollar. Aus der nachstehenden Grafik wird ersichtlich, dass sich der U.S. Dollar Index (DXY)1 seit 2011 in einem Bullenmarkt befand. Im Juli gab der Dollar dann nach und fiel Ende des Monats steil ab, wodurch er seinen langfristigen Trend scheinbar beendet hat. Möglicherweise erleben wir beim Dollar den Beginn eines Bärenmarktes. So konnte Gold den Meilenstein von USD 2.000 pro Feinunze testen und erreichte am 31. Juli im Tagesverlauf einen Höchststand von USD 1.983. Gold beendete den Juli bei einem Stand von USD 1.975,86 pro Feinunze mit einem Monatszuwachs von USD 194,90 (10,9%).

Beendet der U.S. Dollar Index seinen nahezu zehnjährigen Unterstützungstrend (2011 bis 2020)?

Quelle: VanEck, Bloomberg. Stand der Daten: 31. Juli 2020. Die Wertentwicklung in der Vergangenheit ist keine Garantie für künftige Ergebnisse.

Goldminenbetreiber sind immer noch gut positioniert (vor allem Junior-Entwickler)

Im 2. Quartal meldete die große Mehrzahl der Unternehmen Ergebnisse, welche die Erwartungen erfüllten oder übertrafen, weshalb Goldaktien stiegen. Es wurden überdies Covid-bedingte Kosten ausgewiesen, was unserer Ansicht nach zeigt, dass die Branche die betrieblichen Probleme hervorragend löst. Eines der am stärksten von den Lockdown-Maßnahmen im Zuge der Pandemie betroffenen Unternehmen war Agnico-Eagle, das 1,7 Mio. Feinunzen produziert (ungefährer Anteil am Nettovermögen von 4,7% Ende Juli). Durch vorübergehende Schließungen von Bergwerken entstanden dem Unternehmen Kosten in Höhe von insgesamt USD 22 Mio., während das operative Geschäft Barmittel in Höhe von USD 162 Mio. erwirtschaftete. Laut dem Ergebnis im 2. Quartal 2020 erwartet Agnico-Eagle künftig, dass durch COVID-Protokolle Kosten in Höhe von USD 6 pro Feinunze entstehen. Die betrieblichen Kosten erhöhen sich hierdurch um weniger als 1%. Im Monatsverlauf legte der NYSE Gold Miners Index (GDMNTR)2 um 14,4% zu und der MVIS Global Junior Gold Miners Index (MVGDXJTR)3 stieg um 19,8%.

Junior-Entwickler sind Unternehmen, die in passiven Indexfonds nicht oft zu finden sind. Die Minen dieser Unternehmen befinden sich in unterschiedlichen Entwicklungsstadien und fördern noch kein Gold. Unsere aktive Goldaktienstrategie investiert über die ganze Bandbreite der Unternehmen. Zurzeit umfasst sie 22 Junior-Entwickler, die Ende Juli insgesamt etwa 26% des Nettovermögens der Strategie ausmachten. Seit dem Ausbruch des Goldpreises im Juni 2019 haben diese Unternehmen eine Underperformance erzielt. Dies steht in starkem Kontrast zu früheren Bullenmärkten, als sich Junior-Entwickler viel früher besser als größere Unternehmen entwickelt hatten. Im 2. Quartal und im Juli kamen Junior-Entwickler schließlich in Fahrt. Sieben unserer Junior-Unternehmen legten nun seit Jahresbeginn um über 100% zu. Diese Gewinne werden wir voraussichtlich nicht wieder abgeben, weil die Aktien stark unterbewertet waren und zahlreiche Unternehmen vielversprechende Bohrergebnisse und neue Funde gemeldet haben, die nachhaltigen Wert schaffen. Außerdem wenden sich Anleger wieder dem Junior-Sektor zu. In diesem Jahr konnten sie USD 1,5 Mrd. aufbringen und laut RBC Capital Markets war das 2. Quartal das stärkste Quartal für Kapitalaufnahmen seit 2012.

Bei einem Goldpreis von USD 2.000 geht es nicht nur um die Pandemie

Gold hat den Stand von USD 2.000 pro Feinunze früher getestet, als wir erwartet hatten. Unserer Ansicht nach muss im Moment nicht nur die Pandemie überstanden werden.

- Langsamere Erholung – Im Juli warnten zwei Präsidenten der US-Notenbank (Fed), ein Fed-Gouverneur und der Fed-Vorsitzende allesamt vor einer langen und langsamen Erholung. Die Erstanträge auf Arbeitslosenunterstützung stagnierten acht Wochen lang bei etwa 1,4 bis 1,5 Millionen. Im Vergleich dazu gingen die Erstanträge auf Arbeitslosenunterstützung während der globalen Finanzkrise im gleichen Zeitraum stetig zurück. 17 Wochen nach dem Höhepunkt der Rezession lagen sie bei 587.000. JPMorgan bereitet sich darauf vor, dass die Arbeitslosenquote bis weit in das kommende Jahr zweistellig bleibt und dass sich das Bruttoinlandsprodukt (BIP) langsamer erholt, als die Volkswirte der Bank vor drei Monaten angenommen hatten.

- Defizite, Schulden und Zahlungsausfälle – Im Juni hatten die USA ein Haushaltsdefizit von insgesamt USD 863 Mrd., so viel wie die gesamte Haushaltslücke des Jahres 2019. Zurzeit befasst sich der Kongress mit dem neuen Konjunkturpaket, womit das jährliche Defizit USD 4,7 Bio. übersteigen könnte. Doch schon vor der Pandemie wurden mit Ausnahme von Kriegszeiten Rekorddefizite erreicht.

Auch die Unternehmensschulden befinden sich auf Rekordhöhe und viele Haushalte sind in finanziellen Schwierigkeiten. In den vergangen beiden Jahrzehnten waren die Zinsen äußerst niedrig. Dies führte zu einer Anhäufung unproduktiver staatlicher und privater Schulden. Der Aufstieg von Riesenfirmen wird dadurch unterstützt und „Zombieunternehmen” (Unternehmen, deren Gewinne geringer als ihr Schuldendienst sind) haben sich stark vermehrt. Dies geht auf Kosten von Start-ups, Innovation und schöpferischer Zerstörung. Das Ergebnis ist eine geringe Produktivität, was zu immer schwächeren Erholungen führt. Nach einem Bericht des Wall Street Journal haben die größten US-amerikanischen Banken USD 28 Mrd. beiseite gelegt, um Verluste abzudecken, sobald Verbraucher und Unternehmen ihre Kredite nicht mehr zurückzahlen können.

Was könnte die Goldpreise weiter in die Höhe treiben?

Die Pandemie hat zu einem Deflationsschock geführt und die enorme Anhäufung von Schulden seit der globalen Finanzkrise beeinträchtigt die Produktivität. Dies könnte auf Jahrzehnte hinaus eine Wirtschaft mit niedrigem Wachstum bedeuten. In den kommenden Jahren könnte Gold unserer Ansicht nach in Richtung USD 3.400 pro Feinunze tendieren. Antriebsfaktoren hierfür sind negative Realzinsen, beständige Risiken für wirtschaftliches Wohlergehen und ein schwacher Dollar. Angesichts des Anstiegs von Gold um 180% seit dem Tiefpunkt der globalen Finanzkrise könnte dies eine konservative Prognose sein ( Hier finden Sie unsere Goldpreisprognose). In verschiedenen Szenarien könnte der Goldpreis noch höher steigen:

- Ein Zusammenbruch des Systems, wenn die Anleihenemissionen die Finanzmärkte überfordern.

- Ein Inflationszyklus aufgrund einer der folgenden Entwicklungen: a) Billionen von US-Dollar, Euro, Yen und Yuan werden in das globale Finanzsystem gepumpt, b) Regierungen lassen eine Inflation zu, um die Schuldenlast zu verringern, c) Umsetzung der modernen Geldtheorie oder anderer Arten des Gelddrucks zur Finanzierung von Staatsausgaben ohne Schuldenaufnahme.

- US-Dollar-Krise – Die USA haben in einem historisch seltenen Ausmaß mit Defiziten, polarisierender Politik, sozialen Unruhen und einer Verschlechterung der internationalen Beziehungen zu kämpfen. Andere Länder haben zwar ähnliche Probleme, aber sie kontrollieren nicht die weltweit bedeutendste Reservewährung. Für die USA gelten andere Standards und eine Vertrauenskrise könnte den Dollar schwer belasten.

Einige Beobachter scheuen sich möglicherweise, solch kühne Prognosen abzugeben. Wir glauben jedoch, dass die unterschiedlichen Impulse für den Goldpreis nur selten so im Einklang standen wie gegenwärtig. Außerdem zu berücksichtigen ist die relative Menge von Gold an den Finanzmärkten. Im Laufe der Geschichte wurden weltweit 200.000 Tonnen Gold gefördert und nahezu die gesamte Menge ist potenziell auf dem Markt erhältlich. Bei einem Goldpreis von USD 2.000 pro Feinunze ergibt sich ein Marktwert von USD 12,9 Bio. Die weltweiten Aktien-, Anleihen- und Devisenmärkte haben zum Vergleich jeweils einen Umfang von etwa USD 100 Bio. oder mehr. Eine relativ geringe Verlagerung von Mitteln aus diesen Märkten kann den Goldpreis für eine lange Zeit antreiben.

Außerdem hatte die weltweite Goldbranche Ende Juli einen Marktwert von etwa USD 530 Mrd. Allein der Marktwert von Alphabet Inc. betrug zum gleichen Zeitpunkt USD 1,0 Bio. Im Vergleich ist der Goldbergbau ein winziger Sektor, bei dem es über den Gewinnhebel durch den Goldpreis hinaus einen Knappheitsfaktor bei hoher Marktnachfrage gibt.

1Der U.S. Dollar Index (DXY) gibt den allgemeinen internationalen Wert des US-Dollar an, indem er den Durchschnitt aus den Wechselkursen zwischen dem US-Dollar und sechs wichtigen Weltwährungen errechnet.

2Der NYSE Arca Gold Miners Index (GDMNTR) ist ein nach einer modifizierten Marktkapitalisierung gewichteter Index mit börsennotierten Unternehmen, die sich auf den Abbau von Gold konzentrieren.

3Der MVIS Global Junior Gold Miners Index (MVGDXJTR) ist ein regelbasierter, nach einer modifizierten Marktkapitalisierung gewichteter und auf den Streubesitz bereinigter Index für ein globales Universum aus börsengehandelten Unternehmen mit geringer und mittlerer Marktkapitalisierung, die mindestens 50% ihrer Erträge mit der Förderung von Gold und/oder Silber erwirtschaften oder Minen besitzen, bei deren Entwicklung sie potenziell mindestens 50% ihrer Erträge mit der Förderung von Gold und/oder Silber erwirtschaften könnten, oder die vorwiegend in Gold oder Silber investieren.

Der NYSE Arca Gold Miners Index ist eine Dienstleistungsmarke von ICE Data Indices, LLC oder deren verbundenen Unternehmen (zusammen „ICE Data“) und wurde zur Nutzung seitens VanEck UCITS ETF plc (der „Fonds“) in Zusammenhang mit VanEck Gold Miners UCITS ETF (der „Teilfonds“) lizenziert. Weder der Fonds noch der Teilfonds werden von ICE Data gesponsert, empfohlen, verkauft oder beworben. ICE Data gibt keine Zusicherungen oder Garantien bezüglich des Fonds oder des Teilfonds ab oder hinsichtlich der Fähigkeit des NYSE Arca Gold Miners Index zur Nachbildung der allgemeinen Aktienmarktentwicklung.

ICE DATA ÜBERNIMMT WEDER AUSDRÜCKLICH NOCH STILLSCHWEIGEND EINE GEWÄHRLEISTUNG UND LEHNT HIERMIT AUSDRÜCKLICH ALLE GEWÄHRLEISTUNGEN BEZÜGLICH DER MARKTGÄNGIGKEIT ODER EIGNUNG FÜR EINEN BESTIMMTEN ZWECK HINSICHTLICH DES NYSE ARCA GOLD MINERS INDEX ODER JEGLICHER HIERIN ENTHALTENER DATEN AB. IN KEINEM FALL ÜBERNIMMT ICE DATA DIE HAFTUNG FÜR SPEZIFISCHE, INDIREKTE ODER FOLGESCHÄDEN (EINSCHLIESSLICH ENTGANGENER GEWINNE) BZW. SCHÄDEN MIT STRAFCHARAKTER, SELBST WENN AUF DIE MÖGLICHKEIT DIESER SCHÄDEN HINGEWIESEN WURDE. Die Indizes und diesbezüglichen Informationen von ICE Data Indices, LLC und seiner verbundenen Unternehmen („ICE Data“), der Name „ICE Data“ und die zugehörigen Marken sind geistiges Eigentum, das von ICE Data lizenziert wurde und ohne die vorherige schriftliche Genehmigung von ICE Data weder kopiert noch genutzt oder vertrieben werden darf. Es werden keine Angaben zur Gesetzmäßigkeit oder Zweckmäßigkeit des Fonds oder Teilfonds gemacht und der Fonds wird durch ICE Data weder reguliert noch begeben, empfohlen, verkauft, garantiert oder beworben.

Der MVIS Global Junior Gold Miners ist das ausschließliche Eigentum von MVIS (einer hundertprozentigen Tochtergesellschaft der Van Eck Associates Corporation), welche die Solactive AG mit der Führung und Berechnung des Index beauftragt hat. Solactive AG verwendet größtmögliche Sorgfalt darauf, die korrekte Berechnung des Index sicherzustellen. Ungeachtet ihrer Verpflichtungen gegenüber der MV Index Solutions GmbH ist die Solactive AG nicht verpflichtet, Dritte auf Fehler im Index aufmerksam zu machen. Der VanEck Junior Gold Miners UCITS ETF wird nicht von der MV Index Solutions GmbH gesponsert, empfohlen, verkauft oder beworben, und die MV Index Solutions GmbH gibt keine Zusicherung bezüglich der Ratsamkeit einer Anlage in den Fonds.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

20 März 2024

20 März 2024