ETF 105: Kostengünstiger Zugang zu Anleihenmärkten mit Anleihen-ETFs

18 Oktober 2019

Anleihen-ETFs stellen für Investoren jeglicher Art einen günstigen Zugang zu Anleihenmärkten dar. Besonders attraktive Vorteile bieten sich für den Privatinvestoren oder für Finanzberater.

ETF 101: Die Grundlagen

ETF 102: Der Creation/Redemption-Mechanismus bei ETFs

ETF 103: Ist dieser ETF der richtige für Ihr Portfolio?

ETF 104: Was Sie beim Handel mit ETFs beachten sollten

ETF 105: Kostengünstiger Zugang zu Anleihenmärkten mit Anleihen-ETFs

Anleihen- ggü. Aktienhandel

Während Aktien an zentralisierten Handelsplätzen (Börsen) gehandelt werden, wo Käufer und Verkäufer Transaktionen beobachten und verbindliche Preisnotierungen erhalten können, findet der Anleihenhandel in der Regel außerbörslich (OTC) statt, wobei Käufer und Verkäufer den Preis direkt miteinander aushandeln. Das heißt, für sie sind die Preise weniger transparent als für andere Marktteilnehmer. Anleihen werden außerdem unregelmäßig gehandelt, an manchen Handelstagen gar nicht, sodass es schwer ist, den fairen Preis einer Anleihe einzuschätzen. Anders als Aktien, die als einzelne Einheiten gehandelt werden können, gibt es bei Anleihen in der Regel Mindeststückelungen von Zehn- oder Hunderttausend US-Dollar.

Das entspricht dem institutionellen Charakter des Anleihenmarktes, der von Großinvestoren mit aufwändigen Handels- und Recherchekapazitäten dominiert wird. Es kann also für den Privatinvestor schwierig und teuer sein, direkt in diese Märkte zu investieren und ein diversifiziertes Portfolio aufzubauen.

Leichtigkeit des ETF Einstiegs

Seit der Auflage der ersten Anleihen-ETFs 2002 ging mit der zunehmenden Akzeptanz und Aufklärung der Investoren hinsichtlich der Vorteile ein bedeutendes Wachstum dieses Marktes einher, sowohl quantitativ als auch was die Anzahl der Fonds und breite Auffächerung der verfügbaren Anlagestrategien angeht. Angesichts des schwierigen Zugangs zum Anleihenmarkt konnten Privatinvestoren, die ihre Anlagen diversifizieren wollten, vorher nur über aktiv verwaltete Fonds in diesen Markt einsteigen. Diese Strategien sind in der Regel nicht nur teurer, auch ein gezieltes Engagement kann durch die mangelnde Transparenz und die Flexibilität der Fondsmanager erschwert werden, ein positives Alpha mit Anlagen in Wertpapiere außerhalb ihrer Benchmark zu erreichen. Studien haben zudem erwiesen, dass sich die Mehrheit der aktiv verwalteten Fonds schwächer entwickelt als die allgemeine Marktbenchmark, sodass sich zusätzlicher Bedarf an kostengünstigen Passivstrategien in Form von ETFs ergibt.

Dem Anleger stehen nun ETFs zur Verfügung, die den Zugang zu umfänglichen Marktsegmenten ermöglichen, einschließlich des Core-Ansatzes für das Gesamtengagement und spezifischer Sektoren wie z. B. Unternehmens- oder Staatsanleihen. Zudem können nun Bereiche, in denen Anlagen vorher schwierig oder teuer waren, über Einzeltrades erschlossen werden, z. B. Anleihen aus Schwellenmärkten, Hochzinsanleihen oder Bankkredite. Abgesehen vom Zugang zu großen Marktsegmenten erlauben ETFs auch gezielte Engagements im jeweiligen Sektor anhand von Filtern wie Region, Fälligkeit und Bonität.

Das breite Angebot erleichtert es dem Anleger, kostengünstig ein auf seine Anlageziele und sein Risikoprofil zugeschnittenes Portfolio aufzubauen.

Anleihen-ETFs: Mythos und Wirklichkeit

Anleger, die in Anleihen-ETFs investieren, wissen nicht, was sie kaufen.

Die meisten ETF-Emittenten veröffentlichen ihre Portfoliopositionen über verschiedene Medien (z. B. Fondswebseiten, Bloomberg, Anbieter von Drittdaten usw.). Anders als aktive Fonds, deren Positionen in der Regel mit einer zeitlichen Verzögerung von 30 bis 60 Tagen veröffentlicht werden, sind die meisten Positionen von passiven ETFs bereits nach maximal einem Tag bekannt.

Zwischen der beworbenen Liquidität von Anleihen-ETFs und der Liquidität der zugrunde liegenden Wertpapiere gibt es eine Diskrepanz.

Die Liquidität von Anleihen ist naturgemäß geringer. Dafür gibt es verschiedene Gründe. Da Anleihen durchwegs außerbörslich (OTC) gehandelt werden, gibt es keinen zentralisierten Handelsplatz wie für Aktien. Anleihen werden auf Verabredung gehandelt, d.h. die beiden Parteien müssen sich finden und die Bedingungen des Trades aushandeln. Infolgedessen kann es bei manchen Anleihen Tage, Wochen oder Monate dauern, bis sie gehandelt werden. Die Liquidität der zugrunde liegenden Wertpapiere ist zwar eine wichtige Komponente im Gesamtliquiditätsprofil eines jeden ETFs. Im Gesamtliquiditätsprofil eines Fonds ist sie jedoch nur ein Teilbereich. In vielen Fällen werden ETFs gehandelt, ohne dass eine einzige Transaktion im Primärmarkt stattfindet. Das heißt, dass eine ETF-Transaktion auf dem Sekundärmarkt oder an der Börse nicht direkt eine Transaktion mit den zugrunde liegenden Anleihen zur Folge hat. Nicht einmal 50% des Handelsvolumens mit Anleihen-ETFs auf dem Sekundärmarkt hat einen direkten Trade mit den zugrunde liegenden Wertpapieren auf dem Primärmarkt zur Folge.

Beachten Sie, dass ETFs nur ein Liquiditätsvehikel darstellen, das die Kosten anders verteilt als ihre Schwestervehikel, die Anlagefonds. Eines der wichtigsten Unterscheidungsmerkmale zwischen ETFs und aktiven Fonds ist, dass ETFs an der Börse gehandelt werden und dass eine Transaktion mit ETFs eine Aktivität auf dem Primärmarkt auslösen kann oder auch nicht. Bei aktiven Fonds erfolgt die Schaffung und Rückgabe von Anteilen zum Nettoinventarwert (NAV). Im Falle einer Rückgabe tragen die verbleibenden Investoren die anfallenden Kosten. ETF-Anleger verkaufen auf dem Sekundärmarkt z.B. der Börse (auf dem Primärmarkt handeln nur autorisierte Teilnehmer), wobei die Kosten vom Market Maker (Börsenmakler) diktiert werden und letztendlich vom verkaufenden Anleger getragen werden. (Siehe ETF 102: Der Creation/Redemption-Mechanismus bei ETFs mit mehr zum Thema des Primär- und Sekundärmarktes und zur Rolle der autorisierten Teilnehmer.)

Wenn Märkte Abverkaufswellen erleben, verkaufen Anleger zwangsläufig ETFs, die Liquidität nimmt ab und die Geld-Brief-Spanne am Sekundärmarkt wird weiter.

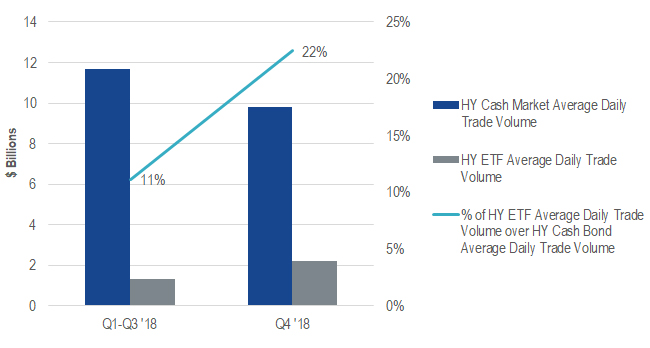

Bei erhöhter Volatilität ist bei Anleihen-ETFs eine gesteigerte Liquidität festzustellen, so z. B. im vierten Quartal 2018. Hier eine Analyse des Handelsvolumens bei festverzinslichen High-Yield-ETFs.

Durchschnittliches tägliches Handelsvolumen HY-Anleihen[1]

- 1Q–3Q 2018: 11,7 Mrd. USD

- 4Q 2018: 9,8 Mrd. USD

Durchschnittliches tägliches Handelsvolumen von HY-ETFs

- 1Q–3Q 2018: 1,3 Mrd. USD

- 4Q 2018: 2,2 Mrd. USD

Durchschnittliches tägliches HY-Handelsvolumen

Quelle: Bloomberg, SIFMA.

Beim Vergleich der Aktivität in 1Q–3Q mit 4Q war eine Verdoppelung des Handelsvolumens in HY-ETF von 11% auf 22% als Prozentsatz des HY-Anleihenhandels festzustellen. Das durchschnittliche tägliche Handelsvolumen bei HY-ETFs nahm alleine im vierten Quartal des letzten Jahres um fast 70% von 1,3 Mrd. USD auf 2,2 Mrd. USD zu.

Dass bei Anleihen-ETFs hohe Auf- und Abschläge möglich sind, ist ein Beleg für ihre geringe Liquidität.

Deutliche Auf- und Abschläge bedeuten nicht zwangsläufig, dass eine Fehlbewertung der ETFs durch den Sekundärmarkt vorliegt. Vielmehr kann der Preis von ETFs auf dem Sekundärmarkt als ein Preisfindungsvehikel für das zugrunde liegende Anleihenportfolio dienen. In der Regel überlassen ETF-Emittenten die Kalkulation des Nettoinventarwerts (NAV) einem Pricing-Anbieter. Selbst solche Drittanbieter können jedoch bei der Bepreisung von Anleihen Schwierigkeiten haben, da der Handel nicht nur außerbörslich, sondern möglicherweise auch unregelmässig stattfindet.

Wenn die Märkte extremen Schwankungen unterworfen sind, kann es zu hohen Abschlägen, überdurchschnittlich hohen täglichen Handelvolumen und Abflüssen kommen.

ETF: Der Liquiditätsvorteil

Zur Möglichkeit des gezielten Zugangs zum Anleihenmarkt kommt ein weiterer Vorteil von ETFs hinzu, den Anleger sich zunutze machen können, nämlich deren höhere Liquidität. Anleger können ETFs nutzen, um ihre Engagements so zu erhöhen oder zu verringern, dass die Umschichtungskosten potenziell minimiert werden. Die Liquidität vieler Anleihen-ETFs, vor allem der größeren, kann oft größer sein als die der zugrunde liegenden Anleihen. In anderen Worten bietet der ETF im Sekundärmarkt eine Zusatzliquidität gegenüber dem Primärmarkt. Und zwar aus dem einfachen Grund, dass eine ETF-Transaktion nicht zwangsläufig einen Trade mit den zugrunde liegenden Anleihen voraussetzt. Beispielsweise werden ETF-Aufträge zwischen Käufern und Verkäufern an der Börse zusammengeführt. Diese Zusatzliquidität kann sich in geringeren Transaktionskosten niederschlagen, die häufig an den Geld-Brief-Spannen gemessen werden.

Letztendlich beruht die Liquidität auf den zugrunde liegenden Portfoliopositionen des Fonds. Dies trägt dazu bei, eine Untergrenze für die Liquidität der ETF-Anteile zu schaffen.

Es ist also wichtig, dass Indexanbieter Indizes aufsetzen, die auf die Liquidität der Bestandteile abstellen. Außerdem verwenden die Portfoliomanager von Anleihen-ETFs Techniken wie Optimierung: Sie halten eine nach Risiken und Renditen gemessene repräsentative Untermenge der Wertpapiere des gesamten Index. Dies senkt die Transaktionskosten und erhöht die Liquidität des ETF. Dies wiederum kann sich in geringeren Geld-Brief-Spannen für Anleger, die ETFs an der Börse handeln, niederschlagen.

Liquidität ist ein wesentliches Merkmal von ETFs und aufgrund der geringeren Liquidität des zugrunde liegenden Anleihenmarktes besonders attraktiv bei Anleihen-ETFs. Angesichts der Tatsache, dass Handelsdesks für Anleihen infolge der höheren Eigenmittelanforderungen nach der Finanzkrise ihre Anleihenbestände für das Market-Making reduziert haben, hat diese Option stark an Bedeutung gewonnen.

Anleihen-ETFs: eine transparente Anlage

Ein weiterer Vorteil von ETFs als festverzinsliche Anlage ist ihre Transparenz bezüglich Bepreisung, Positionen und Cost of Ownership. Wie bereits erwähnt, können Anleger bei diesem börsengehandelten Produkt – anders als im Anleihenmarkt selbst – Transaktionen und Preisnotierungen in Echtzeit verfolgen. Die Anleger kennen den aktuellen Wert ihrer Anteile und wissen im Großen und Ganzen, wo sie Anteile kaufen oder verkaufen können. Diese Bepreisungstransparenz der Anleihen-ETFs hat sich als zusätzlicher Vorteil auf dem breiteren Anleihenmarkt erwiesen, da ETF-Preise den Wert zu einem gegebenen Zeitpunkt besser abbilden als die Bewertungen und letzten Handelskurse der zugrunde liegenden Wertpapiere.

Wie bei anderen ETFs, werden Portfoliopositionen zusammen mit Informationen zu Risikomerkmalen und Risiken auf den Internetseiten der meisten ETF-Anbieter tagesaktuell veröffentlicht. Anleger finden dort detaillierte Angaben zu den Anleihenpositionen ihres ETFs. Diese Möglichkeit besteht bei aktiven Anleihenfonds nicht, weil sie ihre Portfolios monatlich oder quartalsweise und häufig mit einer zeitlichen Verzögerung veröffentlichen.

Auch die Cost of Ownership ist durchaus transparenter als bei anderen Formen des Zugangs zum Anleihenmarkt. Die beobachtbaren Preisnotierungen geben Hinweise, wo ein Trade für eine bestimmte Größe ausgeführt werden kann. Durchdachte Handelsstrategien bieten den Anlegern eine bessere Preisgewissheit und begrenzen das Risiko einer schlechten Ausführung. Außerdem werden bei ETFs die Kosten für Zuflüsse, Abflüsse und Portfoliotrading von den Anteilseignern und den bestehenden Anlegern getragen. Dies hat eine gerechtere Kostenverteilung zur Folge, weil die Kosten von den Anlegern übernommen werden, welche die Handelskosten verursachen oder sofortige Liquidität fordern. (Siehe ETF 103: Ist dieser ETF der richtige für Ihr Portfolio? mit weiterführenden Informationen zur Cost of Ownership für ETFs.)

Fazit: Die Flexibilität von Anleihen-ETFs

Anleihen-ETFs bieten dem Anleger ein Maß an Flexibilität, das im Anleihenmarkt so nicht gegeben ist. Die niedrigen Kosten, Transparenz und Diversifikation von ETFs sind für viele Investoren auf der Suche nach einer strategischen langfristigen Anlage sehr attraktiv. Der eher taktisch orientierte Anleger kann den Vorteil der Zusatzliquidität von ETFs nutzen. Da sie wie Aktien an der Börse gehandelt werden, können Investoren Anteile auf Marge kaufen oder short gehen.

Mehr über unsere Anleihen-ETFs erfahren:

VanEck iBoxx EUR Sovereign Diversified 1-10 UCITS ETF (TGBT)

VanEck iBoxx EUR Sovereign Capped AAA-AA 1-5 UCITS ETF (TAT)

VanEck iBoxx EUR Corporates UCITS ETF (TCBT)

VanEck J.P. Morgan EM Local Currency Bond UCITS ETF (EMLC)

VanEck Global Fallen Angel High Yield Bond UCITS ETF (GFA)

VanEck Emerging Markets High Yield Bond UCITS ETF (HYEM)

-----------------------------------------------------------------------

[1] Das durchschnittliche tägliche Handelsvolumen entspricht der Anzahl Anteile eines bestimmten Wertpapiers, die über einen bestimmten Zeitraum hinweg durchschnittlich an einem Tag gehandelt wird.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

15 April 2024

14 März 2024

15 April 2024

14 März 2024