Das Mysterium des Vermögensschwunds

07 September 2020

„Wie viele Millionäre kennen Sie, die mit Sparkonten reich wurden? Mehr muss ich gar nicht sagen.“ - Robert G. Allen, amerikanischer Finanzautor und Verfasser von ,One minute millionaire‛.

Wenn die Menschen Angst haben, sparen sie mehr. In ganz Europa steigen die Ersparnisse der Haushalte auf Allzeithochs. Wohin fließt das viele brachliegende Bargeld? Auf Bankkonten, die fast nichts einbringen.

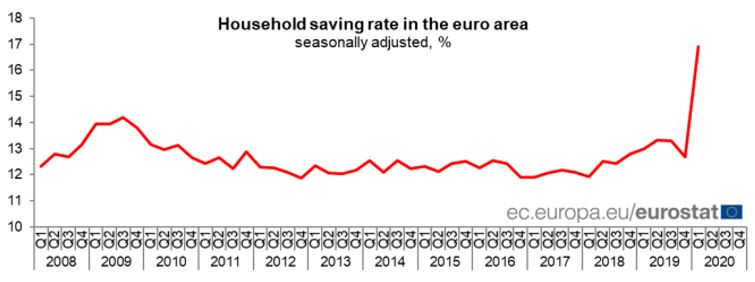

In den ersten drei Monaten dieses Jahres erreichte die Sparquote der privaten Haushalte im Zuge des Lockdowns, der wegen der sich ausbreitenden Pandemie verhängt wurde, 16,9%. Das ergab eine Studie der Europäischen Zentralbank (EZB) für die Eurozone (siehe Abbildung 1). Im Vergleich dazu lag die Quote in den Schlussmonaten des Jahres 2019 bei 12,7%.

Abbildung 1 – Europas Haushalte sparen mehr denn je

Saisonbereinigte Sparquote der privaten Haushalte (in %)

Quelle: Pressemitteilung von Eurostat, 7. Juli 2020.

Zutreffend ist, dass die Zahl der Privatanleger, die in Aktien und Fonds investieren, ebenfalls steigt, wie wir letzten Monat schrieben. Doch ungleich mehr Menschen legen ihr Geld in Bankkonten an, die nichts einbringen.

Lassen Sie mich Ihnen erklären, warum das nicht sehr klug ist. Denken Sie daran, dass die Preise tendenziell steigen, der Wert Ihrer Barmittel aber gleich bleibt. Das nennt sich Inflation und derzeit wird viel darüber diskutiert, wie sie sich entwickeln wird. Wenn wir die Vergangenheit betrachten – mehr können wir letztlich nicht tun – sehen wir tendenziell steigende Preise. Damit kann es sehr wohl weniger riskant sein, Ihr Geld in ein breites Spektrum vernünftiger Anlagen zu stecken, die zumindest die Inflation kompensieren dürften, als in ein Bankkonto, das dies nicht tut.

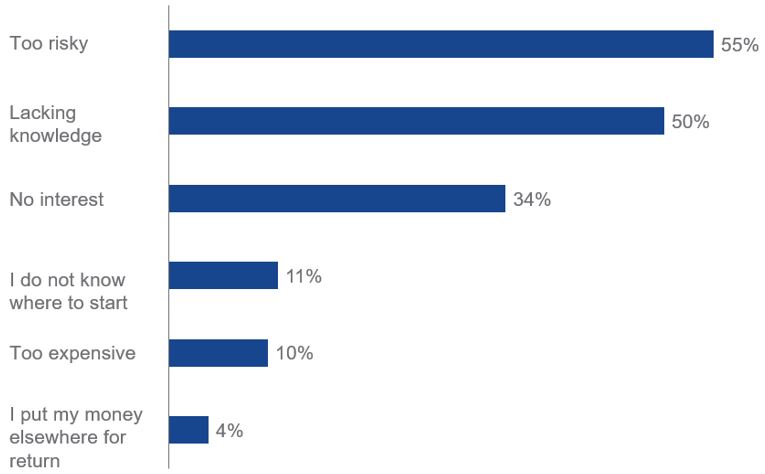

Warum also investieren die Menschen nicht mehr? Was sind die Gründe? Bei einer Umfrage unter mehr als 50.000 Niederländern, die im vergangenen Jahr von der niederländischen Finanzaufsichtsbehörde durchgeführt wurde, gaben mehr als die Hälfte (55%) der Befragten an, investieren sei zu riskant (siehe Abbildung 1). Die Hälfte (50%) führte unzureichende Kenntnisse an. Und ein Drittel (34%) räumte fehlendes Interesse ein.

Wir könnten das als Angst vor dem Unbekannten zusammenfassen.

Abbildung 2 – Gründe, warum die Menschen nicht investieren

Quelle: AFM – Consumer Monitor 2019. Repräsentative Umfrage unter 50.864 erwachsenen Niederländern, Oktober 2019.

Warum Ersparnisse auf der Bank riskanter sind, als Sie denken

Wie gesagt ist es nicht frei von Risiko, Ihr Geld zur Bank zu bringen. Dafür gibt es drei Gründe.

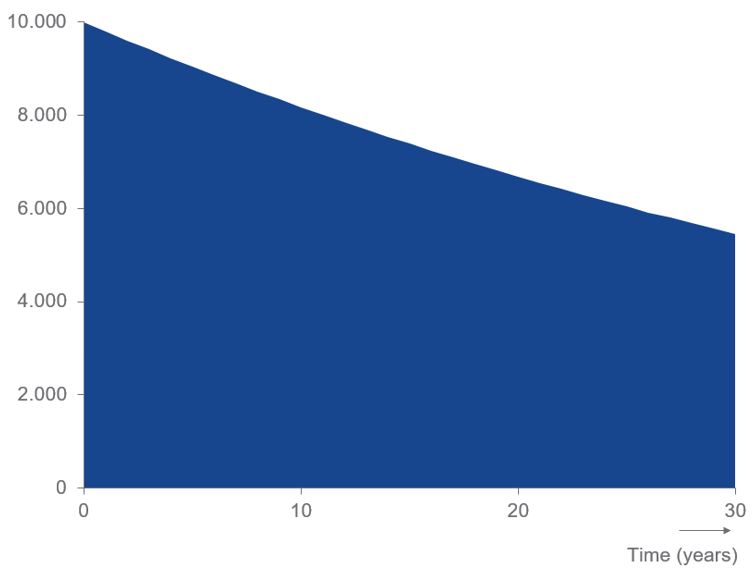

Erstens entwertet die Inflation Ihre Ersparnisse, wenn die Zinsen gleich oder nahe null sind. Um sich das vor Augen zu führen, betrachten Sie jemanden, der 10.000 EUR, 10.000 GBP oder 10.000 CHF auf einem Bankkonto hält, während gleichzeitig die Inflation im Durchschnitt rund 2% (das langfristige Ziel der EZB) beträgt. Der reale Wert Ihres Geldes würde im Laufe von 30 Jahren auf etwas über 5.400 Geldeinheiten fallen, in welcher Währung auch immer Sie gespart haben (siehe Abbildung 3).

Abbildung 3 – Wie Inflation Ihr Vermögen schmälert

Entwicklung des Wertes einer Anlage von zu Beginn 10.000 (EUR, GBP oder CHF) unter der Annahme, das der Zinssatz bei 0% und die jährliche Inflation bei 2% liegt

Quelle: Berechnungen von VanEck.

Zweitens können selbst Banken in Konkurs gehen. Die Regierungen schützen Einlagen zwar mithilfe von Einlagensicherungssystemen, aber nur in begrenztem Umfang. Nehmen Sie das European Deposit Insurance Scheme in der EU oder das Financial Services Compensation Scheme in Großbritannien. Diese Systeme schützen Ihr Geld nur bis zu 100.000 EUR bzw. 85.000 GBP.

Drittens ist vielen Menschen nicht bewusst, dass sie mit über diese Beträge hinausgehenden Bankeinlagen de facto darauf wetten, dass die Bank zahlungsfähig bleibt. Wenn Sie Geld auf einem Bankkonto halten, setzen Sie auf die Fähigkeit der Bank, sowohl Unternehmen als auch Privatpersonen klug Darlehen oder Hypotheken zu gewähren, die diese möglicherweise nicht bedienen können.

Investieren – der neue Standard?

Als Leser dieses Newsletters sind Sie wahrscheinlich schon Anleger. Dann können Sie vielleicht mit den obigen Argumenten jemanden motivieren, Anleger zu werden. Wenn Sie nicht investieren oder den größten Teil Ihrer Ersparnisse auf der Bank haben, würde ich Ihnen gern ein paar grundlegende Wahrheiten über das Investieren nahebringen.

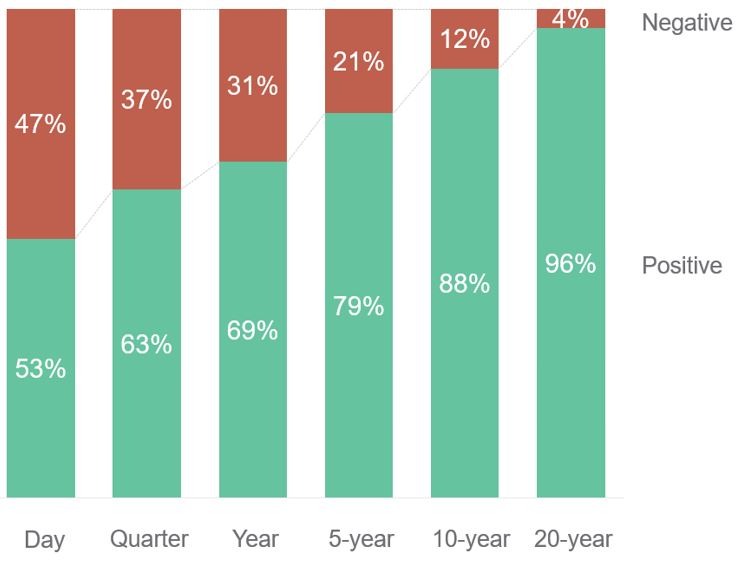

Langfristig ist investieren nicht so riskant, wie viele meinen. Die folgende Grafik (Abbildung 4) zeigt, dass in der Vergangenheit das Risiko, mit Aktienanlagen Geld zu verlieren, mit zunehmender Haltedauer abgenommen hat. Beachten Sie, dass Aktien eine relativ risikoreiche Anlageklasse sind. Die Aufnahme risikoärmerer Anlageklassen wie Anleihen in Ihr Portfolio verringert das Risiko kurzfristiger Verluste weiter.

Abbildung 4 – Längere Anlagezeiträume haben in der Vergangenheit das Verlustrisiko verringert (Veranschaulichung am US-Aktienindex S&P 500)

Historische Wahrscheinlichkeiten einer positiven oder negativen Rendite für verschiedene Haltedauern

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die künftige Performance. Quelle: VanEck-Analyse auf Basis der Gesamtrenditen des S&P 500. Daten vom 1. Januar 1928 bis zum 20. September 2019. Die Renditen sind nominal, nicht inflationsbereinigt.

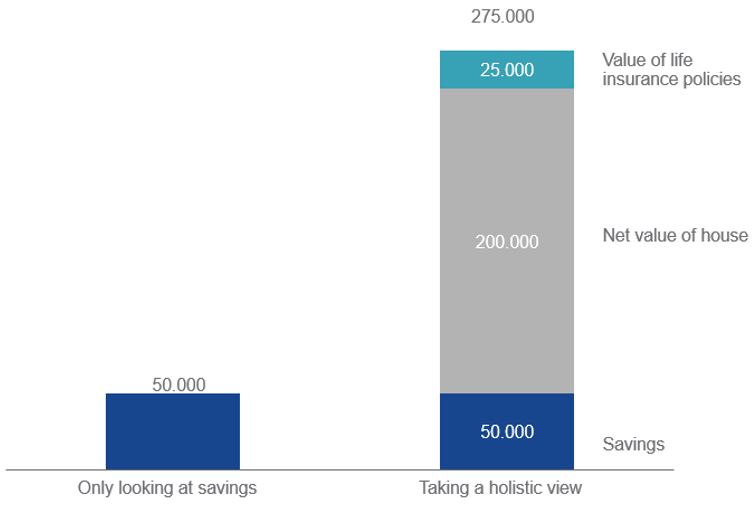

Gut, Sie wollen also nicht Ihre gesamten Ersparnisse investieren – völlig in Ordnung. Aber denken Sie nach: Ihre Ersparnisse und Anlagen sind wahrscheinlich nicht einmal die halbe Wahrheit. Was ist mit Ihrem Haus, Ihren Lebensversicherungspolicen, Ihrer Altersvorsorge und Ihren zukünftigen Gehältern? Sie alle gehören bereits zu Ihrem Vermögen. Wenn Sie Ihre mögliche Anlageentscheidung in diesem Kontext betrachten, sehen Sie, dass nicht so viel von Ihrem Kapital mit einem hohen Risiko behaftet ist. Wie in Abbildung 5 dargestellt, ist man mit einer derart ganzheitlichen Sichtweise möglicherweise eher bereit, einen erheblichen Teil seiner Ersparnisse zu investieren, als mit einer ausschließlichen Betrachtung der Ersparnisse und Anlagen.

Offensichtlich sollte man sich bei Anlageentscheidungen nicht von der aktuellen Mode leiten lassen. Vielmehr sollte man auf der Basis selbst erworbener Kenntnisse oder einer unabhängigen externen Beratung und eines genauen Verständnisses der eigenen finanziellen Möglichkeiten und Risikobereitschaft wohlbegründete Entscheidungen treffen.

Abbildung 5 – Ersparnisse sind nur ein Teil Ihres Nettovermögens

Was ist mein Nettovermögen?

Quelle: VanEck. Hypothetische Zahlen.

Vor Kurzem hat eine große europäische Privatbank ihre langfristige Vermögensallokationsempfehlung bekräftigt. Diese Vermögensallokation gibt an, wie viel die Kunden nach Einschätzung der Bank in Barmitteln, Aktien, Anleihen usw. anlegen sollten, um ihr Geld langfristig zu schützen und zu mehren. Diversifikation ist hier das Stichwort. Nach Ansicht dieser Bank sollten Sie fast nichts in Barmitteln halten. Ich teile diese Meinung. Barmittel brauchen Sie für den täglichen Bedarf, für geplante Ausgaben und als Puffer für eventuelle Phasen der Arbeitslosigkeit. Alle übrigen Barmittel, und sei es nur eine kleine regelmäßige Zahlung pro Monat, könnten für Anlagen und zum Aufbau eines soliden Portfolios verwendet werden.

Jedem langfristigen Anleger erscheint eine hohe Bargeldhaltung als sichere Methode der Vermögensminderung.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

02 September 2024

30 August 2024

12 August 2024

02 September 2024

30 August 2024

12 August 2024