Weshalb Strategien für hohe Dividenden bei äußerst niedrigen Zinsen attraktiv sind

21 Januar 2020

„Kennen Sie die einzige Sache, die mir Freude bereitet? Wenn ich sehe, dass meine Dividenden im Konto eintreffen.“

John D. Rockefeller, 1908.

Im aktuellen Niedrigzinsumfeld wenden sich die Anleger zunehmend Aktien als alternativer Ertragsquelle zu. An den heutigen Märkten erscheinen Strategien für eine hohe Dividende aus vielen Gründen attraktiv.

John D. Rockefeller, der weltweit erste Milliardär und renommierte Philanthrop, erwähnte, welche Freude ihm die Dividenden von Standard Oil bereiten. Damit sprach er sich indirekt auch für Unternehmen mit hohen Dividendenzahlungen aus. Diese Aktien belohnen ihre Anleger nicht nur durch attraktive Erträge. Auch ihre sonstigen Qualitäten können zu überdurchschnittlichen Gesamtrenditen führen.

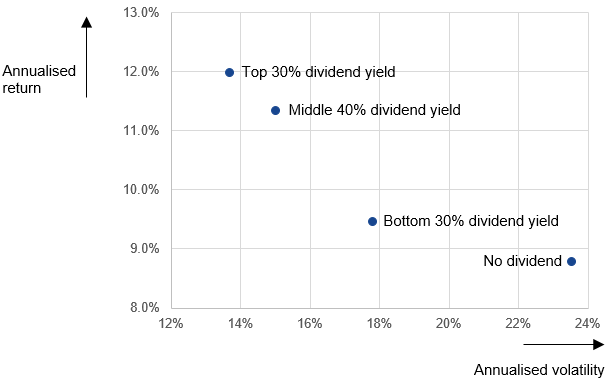

In der Vergangenheit wiesen Aktien mit höheren Dividenden sowohl bessere Renditen als auch niedrigere Risiken auf (siehe folgende Abbildung 1).

Portfolios mit hohen Dividenden haben bei niedrigeren Risiken höhere Renditen erzielt

S&P 500-Portfolios auf Basis der Dividendenrendite

Quelle: Analyse von VanEck auf Basis der Daten von Kenneth French. Daten aus 50 Jahren bis zum September 2019. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die künftige Performance. Dasselbe gilt für historische Marktdaten.

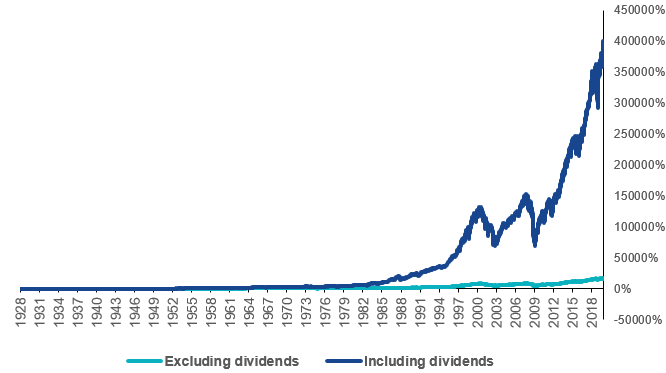

Ein Grund für die besseren Risiko-Rendite-Eigenschaften von Aktien mit hohen Dividenden ist die Tatsache, dass eine hohe Dividendenausschüttung das Management diszipliniert. Falls Unternehmen ein zu hoher freier Cashflow zur Verfügung steht, könnten Manager verleitet sein, wertzerstörende Projekte zu beginnen oder übertriebene Gehälter sowie Vergünstigungen zu zahlen. Ebenfalls sollte berücksichtigt werden, dass Dividenden langfristig die treibende Kraft für Aktienrenditen sind. In Abbildung 2 ist die Performance des S&P 500 Index der USA jeweils mit und ohne Dividenden dargestellt. Die Performance mit Dividenden übertrifft diejenige ohne Dividenden im Laufe der Zeit deutlich. Nur wenige Unternehmen waren in der Lage, ausschließlich durch Kurssteigerungen eine überdurchschnittliche langfristige Rendite zu erzielen.

Dividenden steuern im Zeitablauf den Großteil der Aktienmarktrenditen bei

Rendite des S&P 500 mit und ohne Dividenden

Quelle: Bloomberg, Analyse von VanEck. Daten vom 2. Januar 1928 bis zum 28. November 2019. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die künftige Performance. Dasselbe gilt für historische Marktdaten.

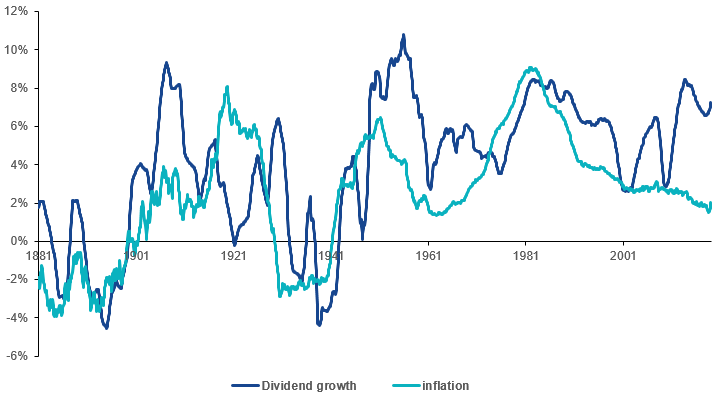

Dividenden erwiesen sich auch als guter Inflationsschutz. Abbildung 3 zeigt, dass Dividendenausschüttungen in der Vergangenheit mit der Inflation mithielten. Dafür gibt es eine intuitiv einleuchtende Erklärung: In Inflationsphasen können die meisten Unternehmen die Preise ihrer Waren oder Dienstleistungen anheben und damit auch ihre nominalen Gewinne steigern. Dies führt dann zu höheren Dividenden.

Dividenden waren in der Vergangenheit ein guter Inflationsschutz

10-jährige annualisierte Inflation ggü. 10-jährigem annualisierten Dividendenwachstum, USA

Quelle: Analyse von VanEck auf Basis der Daten von Robert Shiller. Daten vom Januar 1871 bis zum September 2019. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die künftige Performance. Dasselbe gilt für historische Marktdaten.

Über die langfristigen Argumente hinaus scheinen Strategien für hohe Dividenden aber besonders im gegenwärtigen makroökonomischen Umfeld geeignet zu sein.

Eine auf hohe Dividenden ausgerichtete Aktienstrategie kann heutzutage durch Anlagen in Blue Chips wie AT&T, HSBC, GlaxoSmithKline und IBM eine Rendite von 4% bis 5% erzielen. Um vergleichbare Renditen mit festverzinslichen EUR-Papieren zu erreichen, wären große Abstriche bei Kreditqualität und Duration notwendig.

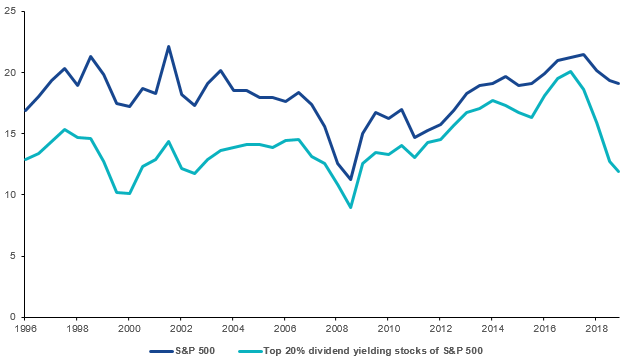

Auch die Fundamentaldaten von Strategien für hohe Erträge scheinen günstig zu sein. Dividendenstarke Aktien sind gegenwärtig attraktiv bewertet, sowohl im Vergleich mit anderen Aktien als auch gegenüber vergangenen Kursen.

Aktien mit hohen Dividenden wurden zuletzt günstiger

Kurs/Gewinn-Verhältnisse

Quelle: Bloomberg, Analyse von VanEck. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die künftige Performance. Dasselbe gilt für historische Marktdaten.

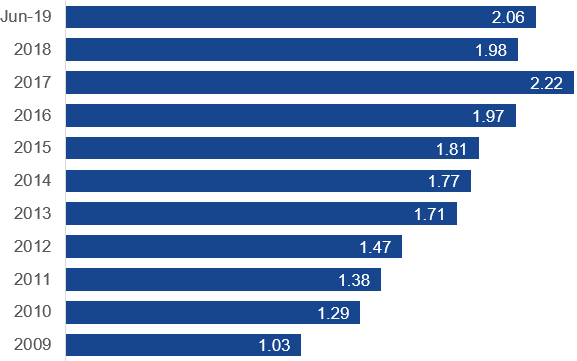

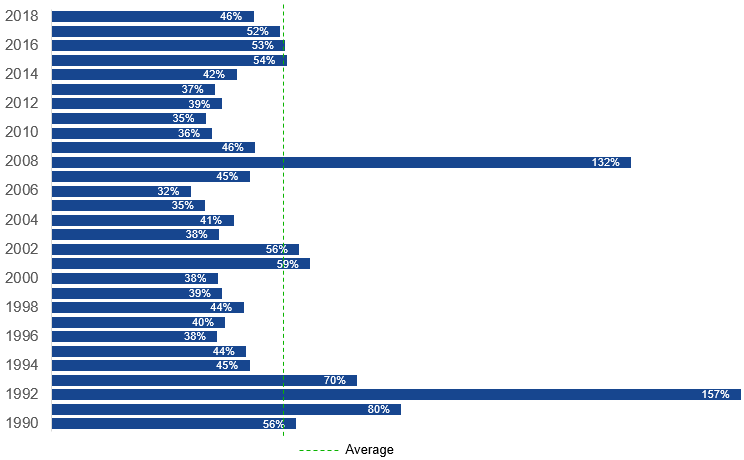

Zusätzlich ermuntert werden die Anleger durch die aktuellen Barmittelbestände in den Unternehmensbilanzen, die im historischen Vergleich hoch sind (Abbildung 5). Dadurch weisen Unternehmen ausreichend Spielraum auf, um selbst bei rückläufigen Gewinnen ihre Dividendenausschüttungen beizubehalten. Trotz dieser hohen Barmittel liegen die gegenwärtigen Ausschüttungen aber unter dem historischen Durchschnitt. Das bietet einen zusätzlichen Spielraum für künftig höhere Dividendenausschüttungen (siehe Abbildung 6).

Unternehmen haben im Laufe der Zeit Barmittel gehortet

Summe der Zahlungsmittel und Zahlungsmitteläquivalente von Unternehmen im S&P 500, in Billionen USD

Quelle: Bloomberg, Analyse von VanEck.

Dividendenausschüttungsquoten unter dem historischen Durchschnitt

Dividendenausschüttungsquote des S&P 500

Quelle: Bloomberg, Analyse von VanEck.

John D. Rockefeller hat die Vorzüge von hohen Dividenden vor mehr als 110 Jahren gepriesen, doch seine Einschätzung hat sich auch langfristig als korrekt erwiesen. Wegen des heutzutage außerordentlichen Wirtschaftsumfelds mit niedrigen oder sogar negativen Zinsen haben hohe Dividenden nichts von ihrer Anziehungskraft verloren.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

15 April 2024

14 März 2024

15 April 2024

14 März 2024