Les contrats à terme sur l’Ethereum réagissent à l'« économie Jpeg » des NFT

09 septembre 2021

VanEck n’assume aucune responsabilité quant au contenu de tout site tiers lié, et/ou au contenu hébergé sur des sites externes.

Les principaux points à retenir :

- Le marché des NFT s’élève à 43 milliards de dollars par an contre 50 milliards de dollars pour le marché mondial de l’art et des antiquités .1 Comment cela s'explique-t-il ?

- Le marché des crypto-actifs est haussier sur les œuvres d’art.

- Les gains sur le marché des NFT peuvent inciter à miser davantage sur l’ETH ; le marché à terme de l’ETH se développe-t-il fortement sur le CME en conséquence ?

- Estimations de l’ETH 2022 : les leviers principaux.

L'« économie jpeg » a désormais la taille d’un petit pays (tel que la Jordanie ou le Turkménistan), puisque la première plateforme NFT OpenSea a enregistré des ventes de 3,55 milliards de dollars au cours des 30 derniers jours.2 Si ce rythme effréné se maintient, OpenSea, qui contrôle désormais 98 % du marché NFT, atteindra une valeur brute de marchandises (GMV) annuelle de 43 milliards de dollars.3 En comparaison, le marché mondial de l’art et des antiquités a totalisé 50 milliards de dollars en 2020. À première vue, on peut penser que l’un de ces deux marchés est mal évalué. Mais si l’on va dans les détails, les choses sont plus nuancées.

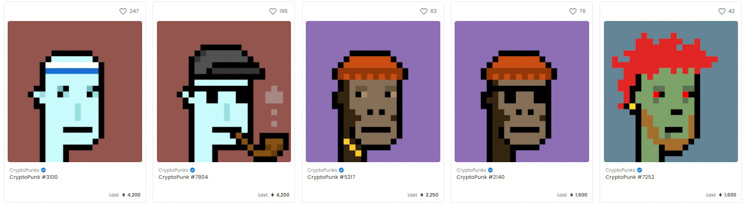

Toujours de la valeur ? Les 5 Cryptopunks les plus chers se sont vendus en moyenne à 8 millions de dollars sur OpenSea4; les 5 oeuvres de Picasso les plus chères se sont vendues aux enchères en moyenne à 121 millions de dollars5

Source : OpenSea

Tout d'abord, les actifs numériques se sont toujours distingués des actifs financiers classiques par leur vitesse de circulation (vélocité). La programmabilité des transactions, leur règlement instantané, l'utilisation de pseudos et un marché mondial accessible en permanence sont quelques unes des caractéristiques facilitant la fréquence des transactions. Selon les recherches de Goldman Sachs, la vélocité des cryptomonnaies est environ 10 fois plus élevée que celle des actions.6 En effet, les données d’OpenSea révèlent que 2,28 millions de transactions NFT pour 204 mille adresses uniques ont été effectuées au cours des 30 derniers jours.7 Cela représente une rotation annualisée de 130 pour les « objets de collection» ! Ces performances ne sont sans doute pas durables dans de telles proportions, mais elles montrent que les progrès de la cryptographie ont créé une demande pour des transactions qui, auparavant, n’étaient pas rationnelles d'un point de vue économique.

Rotation annualisée du marché des actions et des cryptomonnaies

Source : Goldman Sachs, jusqu’au 31/12/20.

Ensuite, et dans le prolongement du premier point, bien que les NFT soient théoriquement « non fongibles », grâce à la puissance de DeFi, elles peuvent le devenir en pratique. Chaque fois que leur œuvre d'art est vendue, la plupart des créateurs de NFT perçoivent des redevances de 2 à 5 % du montant de la vente8, si bien que leurs œuvres leur assurent des revenus futurs. En outre, le DeFi et les NFT vont bientôt converger, les principaux protocoles de prêt tels qu’Aave (AAVE, capitalisation boursière de 6 milliards de dollars) prévoyant d’accepter les NFT comme garantie dans les pools de prêts, selon le fondateur d’Aave, Stani Kulecov , dans un message publié en juin sur Twitter. Dans les prochains trimestres, vont être lancés l’achat fractionné de NFT, les prêts garantis par des NFT et l'émission de billets pour des événements avec des bonus spéciaux pour les détenteurs de NFT, comme testé par l’USTA cette année. À titre d’exemple, les cartes à collectionner NFT en édition limitée de l’US Tennis Open les cartes à collectionner NFT en édition limitée comprennent des cartes « 1-of-1 » offrant des avantages particuliers, notamment des visites de coulisses, la possibilité de jouer dans le stade Arthur Ashe, des séances de photos avec les trophées, etc. Le PDG de FTX, Sam Bankman-Fried, dont la bourse de cryptomonnaies a récemment conclu des accords de parrainage avec la NBA (via l’achat de la Miami Heat Arena) et la MLB, a déclaré lors d’un récent échange sur Twitter qu’il travaillait avec la MLB sur la billetterie NFT. Au fur et à mesure que ces marchés « au comptant » de l’événementiel et de la billetterie se développent, il est probable que se développe un marché de produits dérivés, notamment des options d’achat ou de vente d'accès à certains événements (et personnes). En parallèle, les métavers et les plateformes de jeu comme Decentraland, Cryptovoxes et Nifty Island utiliseront des mécanismes de « airdrops » ou de jalonnement pour récompenser les détenteurs de NFT avec des devises numériques « gratuites » ou des biens virtuels en récompense du temps passé.9 En générant des flux financiers, un portefeuille d’actifs NFT deviendra fongible dans DeFi.

Enfin, si l’on compare les marchés de l’art et des objets de collection de 50 milliards de dollars au marché des NFT de plus de 40 milliards de dollars, notons qu'il est probable que la vitesse d'échange des œuvres d’art traditionnelles s'accélère avec l’émergence des NFT, même si on revient à une rotation aberrante de 130x pour les objets de collection NFT. Le COVID-19 a déjà fait exploser les ventes en ligne d’art traditionnel, qui sont passées de 9 % du total des ventes en 2019 à 25 % en 2020. Les investisseurs sont à présent plus à l'aise avec l'idée d'acheter une œuvre sans l'avoir vue. Et avec des taux d’intérêt proches de 0 % et des prix d’actifs à des valeurs élevées, « certains prêteurs disent que des acheteurs d’art fortunés se montrent intéressés pour mettre en garantie des peintures en échange de liquidités qu’ils peuvent investir ailleurs », selon un rapport de Bloomberg News du 13 août, qui relève que les rendements de tels prêts sur œuvres d'art s'élèvent à environ 8 %.10 Ces derniers mois, Bank of America a déclaré que son activité de prêts sur œuvres d’art a augmenté de 15 % sur 12 mois à fin juin, tandis que le département des services financiers de Sotheby’s a déclaré que son portefeuille de prêts a augmenté de près de 50 % depuis 2018.11 Les objets de collection ayant prouvé la faisabilité de ce concept, les NFT seront probablement utilisés à terme comme les actifs du monde réel, facilitant ainsi la tâche des investisseurs pour fractionner, titriser, prêter et échanger des œuvres d’art de toutes sortes. Cette classe d'actifs, traditionnelle ou nouvelle, devrait bénéficier de l'afflux de capitaux disponibles, à la recherche de rendements de 8 %.

Dans une interview accordée en juillet à CNBC, le célèbre artiste Damien Hirst, qui a son propre projet NFT, a déclaré : « J’ai souvent pensé à ça, en me référant à La Joconde. Qu'est-ce que je préférerais posséder ? La « Joconde » elle-même, avec son flot de touristes et sa vitre blindée, qui empêchent de bien la regarder, ou bien son potentiel de commercialisation ? Les T-shirts, les cartes postales, les boucles d’oreilles et les tasses. » Si on cherche une comparaison un peu extrême, regardez Disney : il est entré en bourse en 1957 en tant que collection d'« art du monde réel », qui a ensuite été conditionnée en bits et en octets pour les consommateurs du monde entier ; au bout de 60 ans sa capitalisation boursière atteint 330 milliards de dollars.12 Disney conserve 100 % de sa propriété intellectuelle. OpenSea prend 2,5 %. La dernière levée de fonds d’OpenSea remonte à juillet et s’élevait à 1,5 milliard de dollars.13

Capitalisation boursière de Disney

Source : Bloomberg. Données en date du 1/9/2021.

Le succès d’OpenSea auprès du grand public confirme l’attractivié institutionnelle de l’ETH

La prédominance soudaine d’OpenSea en a surpris beaucoup qui prévoyaient une concurrence plus équilibrée entre les différents sites de marché NFT. Le fait qu’il s’appuie exclusivement sur la blockchain Ethereum est une conséquence heureuse pour l’ETH, qui contrôle lui-même 72 % du marché du DeFi (bien que ce chiffre soit en baisse avec la montée en puissance de Solana et d’autres chaînes mieux adaptées à un rythme de transactions plus rapide).14 Étant donné les plus-values des collectionneurs dans les NFT, la perspective de gains en ETH (et en crypto-actifs plus généralement) devrait aiguiser les appétits afin d'éviter taxes et impôts, du moins temporairement, jusqu’au retrait en liquidités effectives. Cet arbitrage fiscal devrait également encourager davantage d’achats libellés en ETH sous forme de NFT.

Total immobilisé dans le DeFi par Blockchain

Source : DefiLlama. Données en date du 29/8/2021.

D'ici là, se désengager des ETH risque d'être un processus long et fastidieux, pouvant prendre plusieurs mois. Et comme Ethereum passera entièrement à la preuve d’enjeu (PoS) en 2022, de plus en plus d'intervenants du marché EHT en souffriront. À ce titre, il est intéressant de noter l’amélioration considérable de la liquidité des contrats à terme Ethereum du CME, dont la valeur moyenne négociée quotidienne dépasse désormais régulièrement les 500 millions de dollars, six mois seulement après leur lancement - un record que les contrats à terme Bitcoin ont mis deux ans et demi à atteindre.15Les écarts de prix des contrats à terme par rapport au comptant se sont également considérablement améliorés depuis le lancement le 9 février et s’approchent désormais de ceux du Bitcoin, ce qui en fait une option potentiellement viable pour les intervenants sur le marché.

ETH vs BTC Valeur moyenne négociée sur 30 jours

Source : CME, Bloomberg, VanEck. Données en date du 31/8/2021.

Contrats à terme vs. comptant : Déviation moyenne. Depuis la création du CME Futures ETH (10/2/2021 - 24/8/2021)

Écart moyen entre l’indice CME CF Ether-Dollar en temps réel et les contrats à terme CME à 16 heures, heure du Royaume-Uni, quotidien. Source : Calculs de CME, Bloomberg, VanEck, au 24/8/2021.

L’ETH est donc reconnu comme une valeur importante, dont les volumes de contrats à terme dépassent ceux de certains actifs avec un historique plus long, y compris les actifs qui sous-tendent les ETF basés sur les contrats à terme existants tels que le Breakwave Dry Bulk Shipping ETF (BDRY, capitalisation boursière 81 millions de dollars, ADV 8 millions de dollars au 1/9/2021). À titre de comparaison, le bois d'œuvre a commencé à être négocié sur le CME en 1986, la couronne norvégienne en 2002 et le zloty polonais en 2004.

Contrats à terme sur devises assorties : Intérêt ouvert moyen à 30 jours (21/7/2021 - 21/8/2021)

PLN = Zloty polonais, NOK = Couronne norvégienne, RUB = Rouble russe. Source : CME, Bloomberg, VanEck. Données en date du 21/8/2021.

Contrats à terme sur marchandises assorties : Intérêt total ouvert (21/7/2021 - 21/8/2021)

Source : CME, Bloomberg, VanEck. Données en date du 21/8/2021.

Pour finir, nous travaillons sur nos estimations d’Ethereum pour 2022. Nos estimations initiales de 18 milliards de dollars de revenus protocolaires pour 2021, faites trois jours après le pic de marché du 12 mai, sont toujours à quelques points de pourcentage du taux actuel de 17,3 milliards de dollars, malgré la correction de 60 % entre mai et juillet.16 Comme d’habitude, la baisse du prix du gaz17a attiré de nouvelles applications qui n’avaient pas de sens économique auparavant, et ces applications (jpegs !) ont attiré des utilisateurs qui sont maintenant riches. Cependant, avec le passage en 2022 à la preuve d’enjeu (PoS), on manque de visibilité. La croissance des transactions, le prix du gaz, les montants engagés, le pourcentage brûlé et, bien sûr, pour les investisseurs en dollars, le prix de l’ETH sont les facteurs déterminants pour une bonne estimation de l'année prochaine.

1 ArtEconomics & UBS Research. https://d2u3kfwd92fzu7.cloudfront.net/The-Art-Market_2021.pdf

2 DappRadar https://dappradar.com/ethereum/marketplaces/opensea, Banque mondiale https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?most_recent_value_desc=true.

3The Block Research, 1/9/2021.

4 Site web d’OpenSea, https://opensea.io/collection/cryptopunks?collectionSlug=cryptopunks&search[sortAscending]=false&search[sortBy]=PRICE.

5 Artnews.com Les Picasso les plus chers vendus aux enchères – ARTnews.com

6Goldman Sachs, jusqu'au 31/12/2020.

7 DappRadar https://dappradar.com/ethereum/marketplaces/opensea.

8IntoTheBlock webinar, «The NFT Resurgence», 1/9/2021.

9 Recherche VanEck.

10«Fine art lending thrives, thanks to yield-hungry hedge funds », Bloomberg, 13/8/2021.

11 Ibid.

12Bloomberg, au 1/9/2021.

13 TechCrunch, 7/7/2021, https://techcrunch.com/2021/07/20/nft-market-opensea-hits-1-5-billion-valuation/.

14DefiLlama, au 29/8/2021.

15CME, Bloomberg, VanEck. Données en date du 31/8/2021.

16Bloomberg, TheBlock, recherche VanEck.

17 « Gaz » désigne les frais, libellés en ETH, nécessaires pour mener à bien une transaction sur Ethereum.

VanEck n’assume aucune responsabilité quant au contenu de tout site tiers lié, et/ou au contenu hébergé sur des sites externes.

Informations importantes

À des fins d’information et de publicité uniquement.

Ces informations proviennent de VanEck (Europe) GmbH qui a été désignée comme distributeur des produits VanEck en Europe par la société de gestion VanEck Asset Management B.V., de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM). VanEck (Europe) GmbH, dont le siège social est situé Kreuznacher Str. 30, 60486 Francfort, Allemagne, est un prestataire de services financiers réglementé par l’Autorité fédérale de surveillance financière en Allemagne (BaFin). Les informations sont uniquement destinées à fournir des informations générales et préliminaires aux investisseurs et ne doivent pas être interprétées comme des conseils d’investissement, juridiques ou fiscaux. VanEck (Europe) GmbH et ses sociétés associées et affiliées (ensemble « VanEck ») n’assument aucune responsabilité en ce qui concerne toute décision d’investissement, de cession ou de rétention prise par l’investisseur sur la base de ces informations. Les points de vue et opinions exprimés sont ceux du ou des auteurs, mais pas nécessairement ceux de VanEck. Les avis sont à jour à la date de publication et sont susceptibles d’être modifiés en fonction des conditions du marché. Certains énoncés contenus dans les présentes peuvent constituer des projections, des prévisions et d’autres énoncés prospectifs qui ne reflètent pas les résultats réels. Les informations fournies par des sources tierces sont considérées comme fiables et n’ont pas été vérifiées de manière indépendante pour leur exactitude ou leur exhaustivité et ne peuvent être garanties. Tous les indices mentionnés sont des mesures des secteurs et des performances du marché commun. Il n’est pas possible d’investir directement dans un indice.

Toutes les informations sur le rendement sont historiques et ne garantissent pas les résultats futurs. L’investissement est soumis à des risques, y compris la perte possible du capital. Vous devez lire le Prospectus et le DICI avant d’investir.

Aucune partie de ce matériel ne peut être reproduite sous quelque forme que ce soit, ou mentionnée dans toute autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH

Related Insights

Related Insights

20 avril 2024

26 février 2024

20 avril 2024

26 février 2024